En 2020, le dollar US s’est significativement affaibli par rapport à l’euro, notamment du fait de la politique monétaire de la FED (banque centrale des Etats-Unis) en réponse à la crise sanitaire. Quels sont les impacts de la variation du taux de change sur les primes d’assurance ? Réponse et décryptage de notre équipe actuariat.

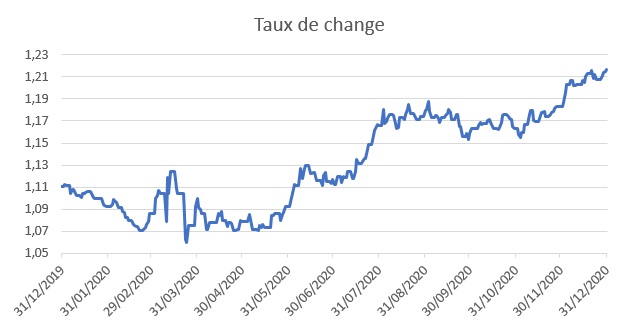

Au 1er janvier 2020, 1 euro s’échangeait pour 1,11 $ contre 1,22 $ au 31 décembre, avec un taux de change au plus bas à 1,06 $ le 24 mars, suivi d’une montée de l’euro depuis fin mai.

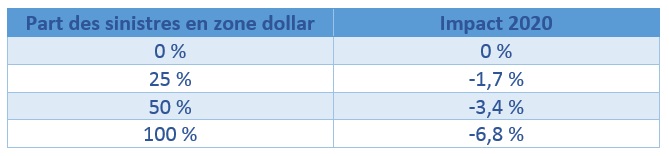

Cette variation a des impacts sur les résultats des contrats d’assurance dont les primes sont libellées en euros et une partie des prestations en zone dollar. En raison du décalage entre la facturation de la prime et le règlement du sinistre, des effets de change impactent les résultats.

A Noter : la zone dollar comprend les Etats-Unis ainsi que tous les pays dont la monnaie a une parité fixe avec le dollar, comme Hong Kong, les monarchies pétrolières (Emirats arabes unis, Arabie saoudite, Oman, Qatar, Jordanie, Bahreïn), et certains petits Etats d’Amérique latine comme le Panama, par exemple.

Il y a donc un effet de change qui induit une baisse de 9 % du sinistre en euros, tandis que la prime est restée identique car libellée en euros.

On observe une baisse des sinistres en euros en 2020. Symétriquement, si en 2021 le dollar remontait par rapport à l’euro, les résultats des contrats expatriés dont les primes sont en euros et les sinistres pour partie en zone dollar, seraient dégradés.

Afin de limiter les effets de change, il est conseillé de libeller les primes dans les devises des principaux pays d’expatriation. Par exemple, pour une population aux Etats-Unis ou dans les Etats pétroliers, on libellera les primes en dollars, tandis qu’une population en Europe verra ses primes libellées en euros.